设为首页

收藏本站

用户名

Email

自动登录

找回密码

密码

登录

立即注册

快捷导航

用户

论坛

BBS

元宝论坛

»

论坛

›

元宝论坛

›

现代

›

钱是如何被创造出来的?

返回列表

查看:

83

|

回复:

0

钱是如何被创造出来的?

[复制链接]

丷欲丷

丷欲丷

当前离线

积分

10

3

主题

4

帖子

10

积分

新手上路

新手上路, 积分 10, 距离下一级还需 40 积分

新手上路, 积分 10, 距离下一级还需 40 积分

积分

10

发消息

发表于 2023-4-13 14:15:08

|

显示全部楼层

|

阅读模式

我们每天都在和“钱”打交道,但很多人却不知道如何回答“

钱是如何被创造出来的

“这个问题,不懂金融的大众对于金融系统创造金钱的过程更是一无所知。

今天,我就用简单明了的语言给大家讲一讲简化版的现代经济中的货币创造过程。如果您发现有错误的地方,欢迎大家加微信告之。

1.银行创造信贷

谈到钱就离不开谈论银行。银行创造信贷、货币和购买力。想一想你的信用卡或者花呗,是不是银行或马爸爸通过给你提供信用额度后,你就可以ATM机上取现(获得货币)或者直接刷卡消费(获得购买力)了。

银行在发放贷款的同时,也就创造出了等量的货币,放贷是银行最重要的业务!

信贷是银行的资产,货币是银行的负债,信贷发放的过程就是货币创造的过程,而消费者偿还信贷的过程就是货币回笼的过程。因此,

银行系统里如果没有信用额度,也就没有了货币。

教科书里关于银行创造货币的过程有一个专业术语——

部分准备金制度(Fractional Reserve System)

。

什么是部分准备金制度呢?

部分准备金制度是指商业银行将部分存款存入银行的准备金(中央银行有制度规定),然后商业银行可以将剩余部分放贷给别的消费者或企业,进而获得利息收入。这样做可以让钱流通起来,帮助需要贷款的个人和企业。

部分准备金率越高,商业银行交存于中央银行的现金就越多,商业银行可用于放贷的资金就越少,获得的利息收入自然就越少。反之,部分准备金率越低,可用于放贷的金额就越多。

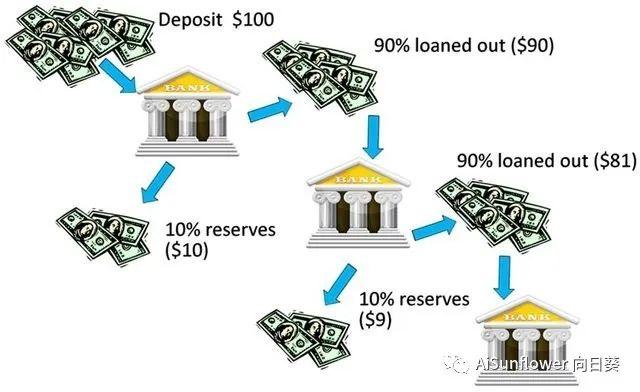

我用美国的银行系统来解释这个过程,世界上大部分国家的银行系统都遵循这个制度。目前,美国的美联储规定

部分准备金要求为10%

。也就是说,消费者在A银行存入100美元时,该商业银行可以贷款出去90美元。

你以为这就结束了嘛?

当第一个消费者从A银行获得90美元的贷款后,这笔贷款会从A银行打到该消费者在B银行的账户中。这时,B银行就获得存款90美元,按照10%的准备金计提要求,B银行只需要保留9美元,剩余的81美元可以继续放贷;第三位消费者获得81美元的贷款后,存入C银行,此时C银行按照10%的部分准备金要求,保留8.1美元,可以继续放出贷款72.9美元……

这个过程会一直持续下去,货币的创造过程也会继续延续下去,直至中央银行的新准备金被各家银行吸收用于支持各自新创造的活期存款。这个不断放贷的过程也是增加money supply(货币供应量)的过程。

钱并不是由中央银行直接创造出来的,而是商业银行,是我们身边的招商银行、工商银行、平安银行等。但

中央银行具有调控部分准备金率和利率的权利

,中央银行的一个小小公告,市场上就会多出来好多钱呢,经济发展趋势也会发生大变化,因此新闻联播那30分钟还是很值得投资的!

中国人民银行公告

这也是为什么美联储的货币政策可以影响全球的经济局势,因为美国是主要的贷款提供国,美元更是各个国家的储蓄货币。在美联储成立之前,美国的商业银行部分准备金率是20%,但是在联邦储备系统成立后,准备金率就被降低到10%了,货币供应量就增加了一倍。

下图是我用图形的形式来给展示商业银行创造货币的过程:

回到个人消费者,想一想你的房贷、车贷、信用卡贷款等,这些金融常识和宏观经济政策还和你没有关系嘛?商业银行的信贷和货币创造能力

理论上是无限的,

我们每个人都参与到货币创造的过程中了啊!

如果消费者没有需求、不消费,怎么办?还有广告、网红、社交媒体平台等一起来勾起消费者的欲望和需求,更有政府发放的消费券啊。商家会利用大数据、人工智能给我们创造出之前没有的需求和欲望,银行或金融机构就会利用我们的需求创造出信贷,进而创造出货币!

很多行业都说自己是为消费者服务的,但我觉得没有哪个行业比金融行业更

以人为本,更懂人类的欲望和贪婪

。

2.经济危机离不开债务

一些批评者认为,银行的部分准备金制度是一堆

纸牌屋

,是造成

通货膨胀

的主要原因,更是造成

金融危机

的元凶。

每隔一段时间,世界就要发生经济危机,而每一次经济危机都离不开

债务

!我们正在经历一个全球性的债务危机,以美国为首的西方国家都是靠

债务立国

的,美国的债务金额也在历史最高点——5.3万亿美元。

最近,美联储更是推出了

无限量

的量化宽松货币政策,但这些宽松的货币政策背后的最大受益者却不是美国人民,而是金融利益集团,和其他各社会利益团体等。公平、自由、民主等都是伪命题啊!

可以说,

没有发债,就没有现代资本主义;要繁荣,就需要信用货币。

银行总是在重复经济上行期放贷,经济下行期收贷的事情

。

信贷扩张的初期,所涉及的信用额度不大,对抵押品(个人信用)的估值的影响一般忽略不计。你是不是经历过只要提交身份证,10分钟就可以获得10万元贷款的好事儿?贷款空前的容易!

可是,随着你负债总额的累积,你的信用额度反而越来越高。是不是当你负债个10多万后,银行爸爸们

反而更愿意

继续借给你钱?那时的你,是不是会觉得自己好像很有钱呢!想想你刚开始只负债几千元的时候,没有哪个银行爸爸会愿意给你做大额贷款。这也是导致很多消费者沉迷于提高自己的信用卡额度,为了获得更高的授信额度,个人债务必然要大幅度提高!

这个过程会一再持续,直到信贷总额的增加无法再刺激经济的那一点儿为止。此时,你的个人抵押品(个人信用)已经变得

过度依赖于新增贷款

的刺激作用,而由于新贷款未能加速增长,抵押品(个人信用)价值开始下降。这时候就会出现你哪里都借不到钱的情况,银行爸爸觉得你已经被透支到极致了,这时候银行就要开始收贷了。

当你出现债务逾期或违约时,你的抵押品价值更会大幅跳水,最终只能成为老赖了。

这个过程就是典型的经济周期啊——繁荣/萧条循环的过程。

个人、企业、国家都会经历信用、货币扩张和收缩而带来的繁荣/萧条循环过程。所以,懂金融、能看清局势就显得非常重要了呢!为什么少数人能在繁荣巅峰时期抛售资产,而大部分人只能在萧条时期被迫贱卖资产呢?

信用扩张带来繁荣,繁荣到极致时,萧条也就呼之欲出了!

这就是今天的文章,希望能帮助你更了解金融,更了解信用、债务和货币。

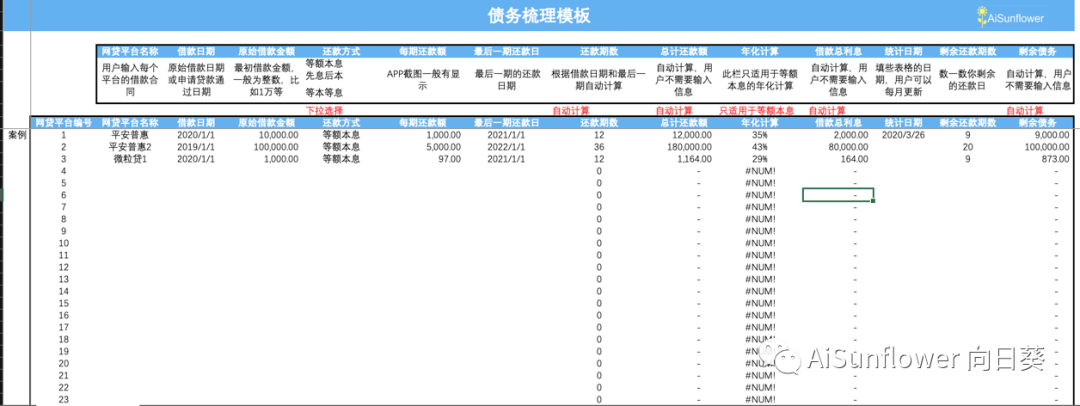

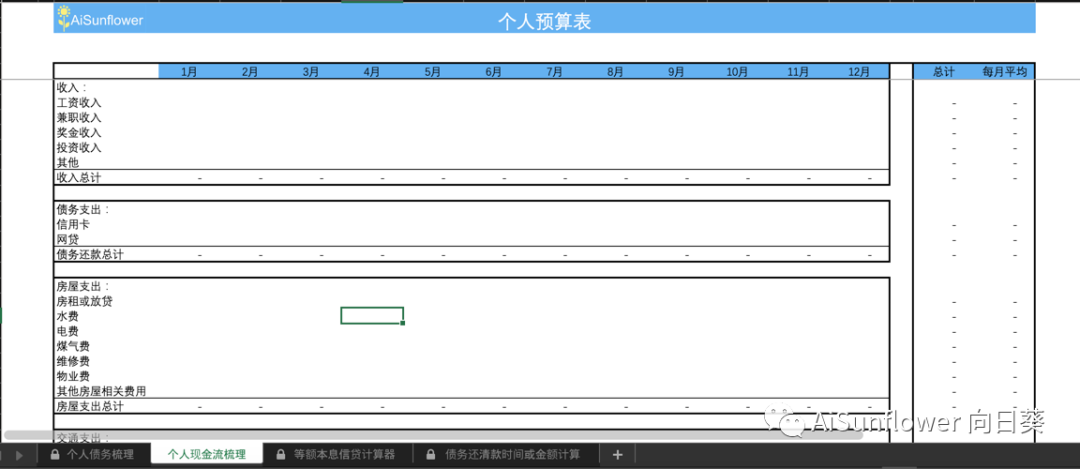

最后,我要做个广告——为了帮助不懂金融的消费者更好地管理个人债务,欢迎大家关注公众号,联系客服获取自制的债务梳理模板。我把之前的模板进行了升级,里面可以

自动计算信贷产品年化

,以及统计个人债务情况。

如果你目前遇到个人债务问题,

需要找到适合你的债务解决方案,改变个人财务失控的现状,欢迎关注我们!

每一个消费者都是一朵向日葵

希望大家都能在阳光下健康快乐地生活

▼往期精彩回顾▼原来信用卡有这么多坑,你中招了吗?!

LPR后,你的房贷是多了还是少了?

用行为经济学来战胜消费陷阱

金融题材的电影推荐

为什么说网红是提前消费的兴奋剂

POS机套现的成本和风险

当你无法偿还贷款时,你该怎么办?

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

发表于 2023-4-13 14:15:08

发表于 2023-4-13 14:15:08