|

|

什么是现代货币理论?简而言之,向市场无限注入信用货币。亦即所谓的“印钱”,虽然不是印了免费发放,但在宏观上也仅仅只是记账、发钱而已。

今年初全球性疫情经济危机持续发酵以来,经济学家们对现代货币理论的优缺点讨论已经进入“世纪大论战”的白热化状态,危机之中的讨论,更有一种生死存亡的严肃气氛,其中最主要的担心之一就是通货膨胀在持续的宽松货币政策下会席卷全球主要经济体,严重威胁正常的经济、市场活动。

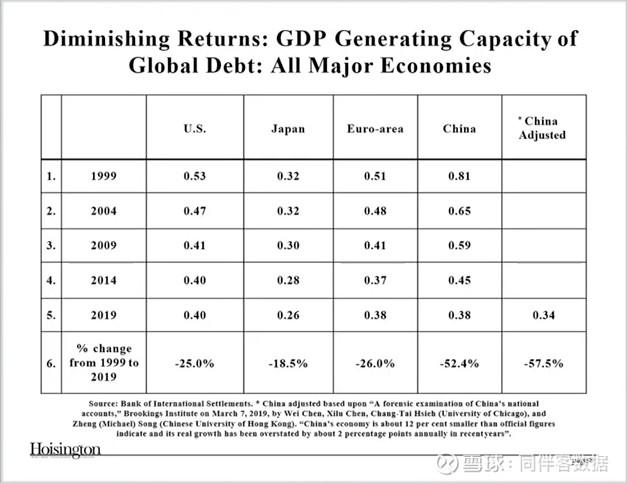

然而全球性的货币宽松政策已经执行数年之久,世界各主要经济体按普通CPI衡量至少在纸面上尚未出现过明显的通货膨胀。针对这一经济热点问题,著名投资分析网站http://seekingalpha.com专栏作家Austin Rogers就多次撰文阐明了他的“货币死亡螺旋”理论,其核心观点就是在央行信用放水的现代经济体系内,非但“货币”没有膨胀,而且“非通胀”甚至“轻通缩”才是市场崩溃的真正威胁。原因很简单,增加放贷所带来的实际经济增长已经越来越缓慢,正如Hoisington投资管理公司的投资季报分析国际结算银行(BIS)的宏观经济数据图表所示,截至2019年底世界各主要经济体每1美元的信用释放所带来的GDP增长已经远远小于0.5美元:

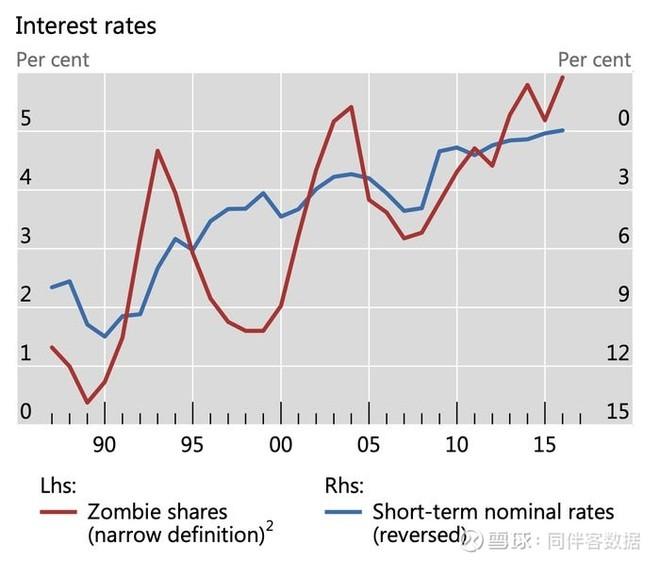

由此,我们可以粗略的认为一个经济系统内新的债务所创造的财富中短期(1到2年内)来看连还债都满足不了,信用刺激下的现代货币系统必然会更加陷入泥潭,无法自拔。信用释放不能有效刺激经济增长的真正原因是一个更为复杂的社会难题,主流经济学界普遍担心各国央行因为政治考量而不断的以廉价信用支撑简单经济考量上已经失败的企业(或商业模式),造成僵尸企业(仅能偿付贷款利息)盛行:

廉价信用造成了大量的僵尸企业:僵而不死。这意味着“货币死亡螺旋”将持续笼罩当下的低利率、低通胀市场,困扰实体经济,但同时这种现象却对市场“资产通胀”(CPI低,但特定投资品价格走高)应对性投资理念提供了新的视角,值得投资人广泛关注。

图表来源于Business Insider,基于BIS数据。 |

|

发表于 2022-9-20 17:49:49

发表于 2022-9-20 17:49:49