设为首页

收藏本站

用户名

Email

自动登录

找回密码

密码

登录

立即注册

快捷导航

用户

论坛

BBS

元宝论坛

»

论坛

›

元宝论坛

›

现代

›

The Economics of Money & Banking 讲义(十六):现代 ...

返回列表

查看:

132

|

回复:

0

The Economics of Money & Banking 讲义(十六):现代 ...

[复制链接]

无以致远

无以致远

当前离线

积分

3

1

主题

3

帖子

3

积分

新手上路

新手上路, 积分 3, 距离下一级还需 47 积分

新手上路, 积分 3, 距离下一级还需 47 积分

积分

3

发消息

发表于 2022-11-27 19:50:34

|

显示全部楼层

|

阅读模式

本文是对 Perry Mehrling 教授在哥伦比亚大学巴纳德学院开设的 The Economics of Money & Banking 的课程讲义的翻译,如有条件请务必配合以下教学视频使用(任选其一,强推智堡翻译版):

Coursera(英文):

The Institute for New Economic Thinking (英文):

智堡(中文):

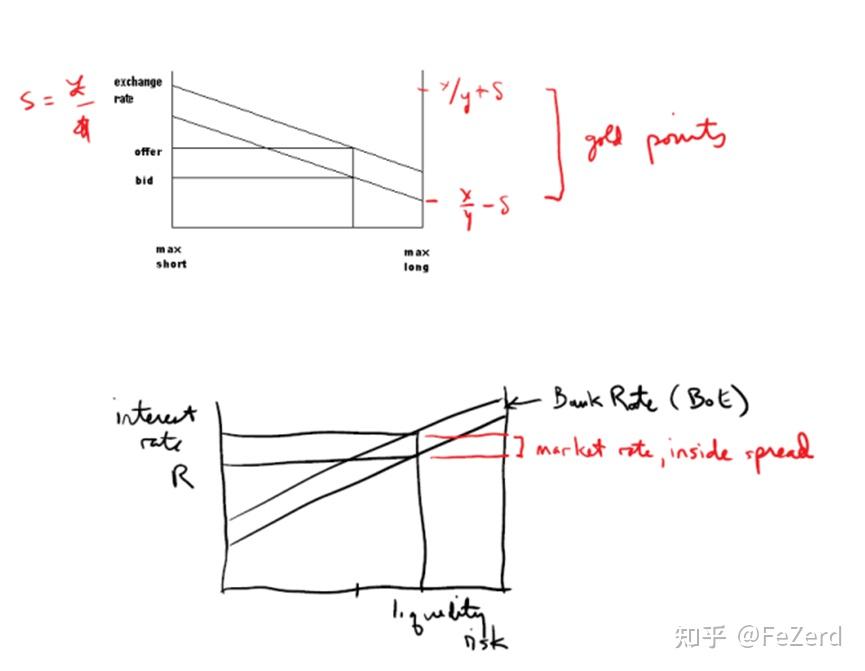

<hr/>上节课我们引入了两个新的交易商图示来帮助我们理解在金本位的世界中,钱的第三个价格——汇率——的决定。

在上面两个图景中,我们均把英镑当作世界储备货币,并且采用1美元兑多少英镑的报价方式来观察美元汇率——更低的报价意味着美元相对英镑贬值。英格兰银行针对其他银行的再贴现利率报价则是该系统运转的核心。

今天我们要构建一个更一般化的汇率决定理论,因此不会再要求金本位作为前提假设。

在这一部分(国际金融)的第一讲,我们对比了金属主义和货币国定论两种观点,并且提出我们应该采用第三种视角,在融合前两种观点的同时超越他们。第一张图我展示的是当时使用的一个风格化的例子:赤字国家需要完全依靠私人外汇交易商系统换取美元。而这仅仅只是一个开始,我们今天要把央行也引入进来。

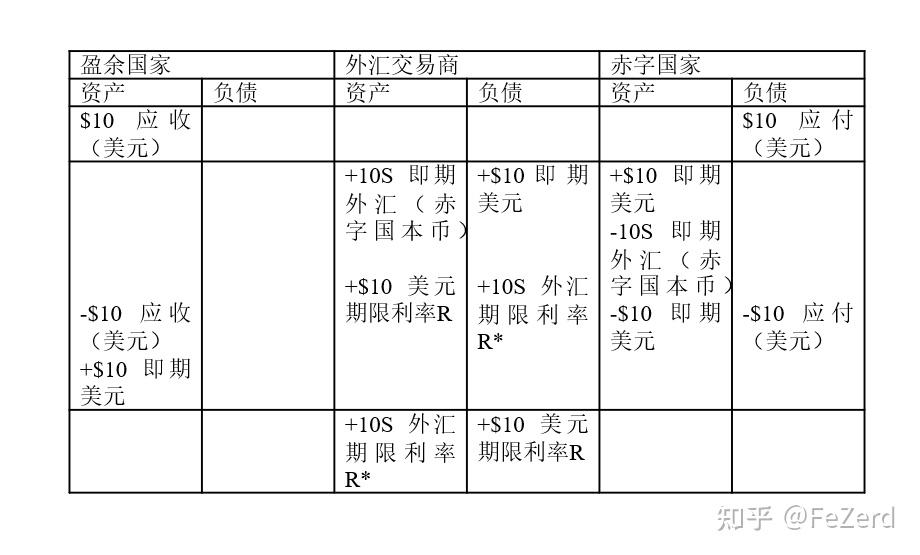

第一行展示的是两国在完成支付前的净持仓。

第二行展示的是外汇交易商系统是如何通过创造信用来帮助完成国际结算的:赤字国家用本国货币以即期汇率从外汇交易商处购买的用来完成最终支付的即期美元,正是外汇交易商的负债——在这个过程中外汇交易商的资产负债表两侧同步扩张,因此增加了外汇交易商的汇率风险敞口。所谓汇率风险就是外汇价格可能相对美元贬值的风险。

我们在此使用的报价方式是一美元兑换多少外汇,所以一个更低的价格意味着美元的贬值或外汇的升值。我们用R来表示美元利率,R*表示外汇利率。

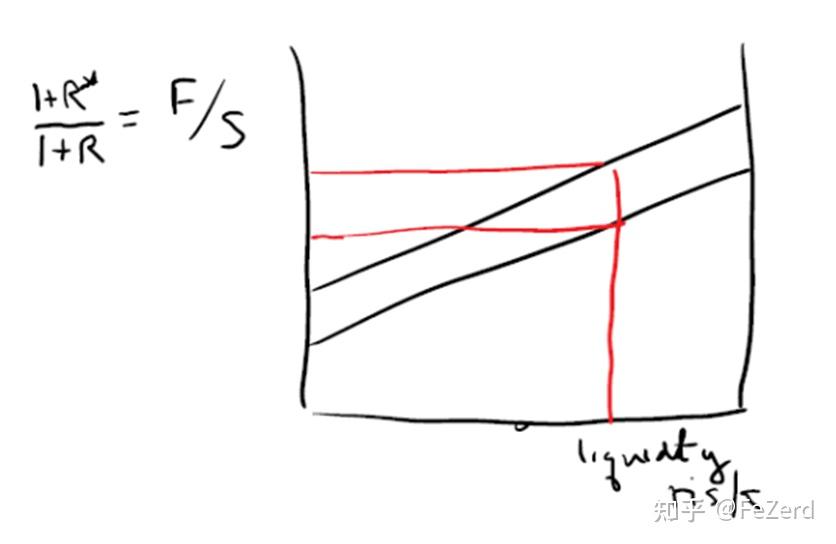

第二行显示外汇交易商通过远期外汇市场来对冲这一风险,具体做法是以期限利率R*借入外汇,并以利率R贷出美元。其背后的理论依据是抛补利率平价:

[1+R*(0,T)]S(0) = [1+R(0,T)]F(T)

CIP告诉我们,远期对冲操作实际上就是一对期限信用仓位:借入一个币种并贷出另一个币种。最终我们的外汇交易商成功实现了“匹配账簿”——如果其新购入的外汇资产相对于美元贬值,那么其远期市场中的外汇债务也会贬值。不过外汇交易商仍然面对流动性风险,即需要不停滚转自己的即期美元负债直到美元资产的到期。

第三行展示的是“投机”交易商的仓位,也就是匹配账簿交易商对冲仓位的对手方。第二个交易商并不追求匹配账簿,所以他暴露在汇率风险之下,但是是在远期市场而非即期市场中。(在实务中可能第二个交易商也会使用外汇期权仓位或者期货仓位进行对冲,但是汇率风险仍然不会消失,而是被进一步转移)实际上第二个投机交易商参与的是一次“利差交易”——通过支付美元利率的同时收取外汇利率完成。真正实现的即期汇率和锁定远期汇率之间的差异就是投机交易商的盈亏。

交易商经济学

现在我们需要考虑一下交易商的经济学。首先是投机交易商,他关注的是价格风险,所以只有当远期汇率相对即期汇率进一步下跌的情况下,他才愿意承担更多仓位。我们用一条下行的斜线来表示这种远期汇率的下跌。(用1/F表示远期汇率,用1/S表示即期汇率;取倒数的原因是为了让图示更直观:对于投机交易商来说,只有即期用一美元能换到更多的外汇,才会增加仓位。但根据上文明确的报价习惯,这意味着F或S的上升,所以需要取倒数。)

注意,为了让投机交易商参与交易,非抛补利率平价必须被打破。投机交易商在远期市场上建立净风险敞口的行为需要预期回报的支持,而这个回报就是远期汇率和即期汇率之间的差。

同时要注意预期即期汇率是如何在浮动汇率系统内发挥和金本位中铸币平价比率一样的作用的。汇率相对铸币平价的偏离为交易商创造了利润空间——交易商假设未来汇率总会回到铸币平价的水平上,也就是说铸币平价决定了长期的汇率预期。在浮动利率制下,长期来看已经没有类似的预期锚了。如果人们相信非抛补利率平价的话,那么远期汇率就应该是对未来即期汇率的无偏估计。这样的话,使得投机交易商愿意参与远期交易的相对于未来即期汇率的远期汇率的下降,应该同样导致真实未来即期汇率的下降——但根据上述对投机交易商的分析,我们知道事实并非如此。

匹配账簿交易商承担美元流动性风险:资产负债表规模越大,风险就越大。他会购买即期外汇,并且卖出远期外汇。匹配账簿交易商只愿意在相对于外汇的远期价格更便宜的即期价格下,才愿意增加头寸和风险敞口。所以F/S的比率越高,匹配账簿交易商愿意承担的流动性风险越大(因为匹配账簿交易商已经对冲了价格风险,所以和投机交易商不同,决定其资产负债表规模的不再是远期汇率和即期汇率的差,而是对冲的成本。资产负债表规模越大,匹配账簿交易商需要对冲的规模就越大。R*相对R越高,同一规模下的对冲成本就越低。)

现在我们可以把今天的两个图示和上节课的两个图示做对比。首先汇率决定的外部价差已经不再由央行决定,至少不能直接由央行决定。现代央行一般只设置隔夜利率目标,而不直接设置期限利率。假设美国和外国的隔夜利率都是常数,他们各自的期限利率仍然会受到支付模式变化的压力。但是根据CIP:F/S=(1+R*)/(1+R),外汇交易的仓位变化也会影响期限利率。假设美元汇率不变,则外汇期限利率会被推高。

因为期限结构的预期假设使得央行间接的参与到其中:定期利率应与连续的短期存款的滚转总利率相同。EH在实证中是不成立的,但这是因为其自身的维持所需要的套利行为(借短贷长)会暴露在流动性风险下。我们的外汇交易商在美元市场上借短贷长,所以暴露在流动性风险下,且只有在流动性风险有更高补偿的情况下才会扩大业务规模——其中一种可能就是在期限利率上升的同时维持较低水平的隔夜利率。

请注意,我们实际上为EH和UIP的失败提供了同样的解释——都是因为需要向交易商提供预期利润以维持市场流动性。

中央银行支持

上述框架仍然不够完整。如果私人交易商达到了自己风险承受能力的极限,中央银行也不愿意调整隔夜利率,那么央行自己就不得不扮演投机交易商的角色,为匹配账簿交易商提供其所需要的对冲头寸。如果这还不够的话,中央银行还会扮演匹配账簿交易商的角色——通过与其他央行的流动性互换。

重点在于:央行对维持隔夜利率目标的承诺实际上已经暗含了对外汇市场的干预,而当F/S比例移动到极限位置时,央行就不得不必须亲自下场作为最后外汇交易商,这一行为从其承诺维持隔夜利率水平的那一刻起就注定了。

图4展示了一个较少见的情况,即赤字国央行直接向盈余国央行申请国际储备货币借款,利率为Rg,并接着将这些储备货币以特别即期汇率Sg贷出给本国私人部门,最终通过购买国债冲销掉这一系列操作造成的结果。盈余国央行则通过创造即期存款的方式为赤字国央行提供信用支持——最终这一负债将被本国私人部门持有——最后通过抛售国债的形式冲销被动发生的扩表。为了简明起见,我们没有明确展示任何一个冲销操作的私人部门对手方资产负债表。

赤字国央行实际上是在借入期限美元,并贷出期限外汇(本国国债),因此实际上跟投机交易商的行为并没有本质不同。但是央行并不需要利润作为其行为动机。首先赤字国央行向盈余国央行的期限借款利率可能与实际的市场利率不同,同时赤字国央行向本国私人部门提供的即期汇率也可能跟私人外汇市场的交易利率不同。这些东西是,或者至少潜在的是,对于两国央行之间以及赤字国央行和本国私人部门之间的非商业性质的关系的体现。

盈余国央行实际上是用向外国央行发行的贷款替代了向本国行政当局发行的贷款——这一行为很难取得本国行政当局的赞同,所以我们的例子在这一点上仍然是有局限的。但是盈余国央行的角色,尤其在现在这个由美元作为国际储备货币的时代,除了联储外还有很多替代选择——比如区域流动性统筹安排或国际货币基金组织这样不依赖于联储的决策的国际储备货币来源。

更进一步的说,一旦我们认识到赤字国的最后交易商需要承担市场上没有人愿意承担的净远期头寸,那么这一系列操作就根本不需要任何外国央行的参与。如果赤字国家中央银行愿意,它可以通过充当投机交易商来促进私人匹配账簿交易,从而实现现货风险的远期对冲。或者它可以走得更远,通过直接向他们提供远期对冲来促进其私人部门的美元借款,从而将他们的汇率风险纳入自己的资产负债表。而这些选择很有可能都是政策性的,所以也无需进行商业考量。当中央银行以与当前即期汇率相同的汇率向所有对手方提供远期保障时,实际上就将汇率固定为一个政策汇率。

当然了,如果你真的来者不拒地提供某一个非商业化的交易选择,那么最终你就是在为投机者提供套利空间。所以这么做的前提一定是当前的商业化价格有一定的问题。汇率是本币间的价格这一视角就是为了让大家关注于订单流本身的变化可能会对价格造成的并没有任何基本面的支撑的影响,而这些扭曲了的价格又会反过来指导经济主体的行为,从而导致扭曲的决策。

所以央行的干预是很合理的,除了支付系统本身濒临崩溃这种极端情况外,私人做市商经常会因为这样或那样的原因停止做市,又或者就是因为扭曲的价格不足以产生足够的利润促使做市商做市——而央行这时就需要承担起最后做市商的责任。汇率既不是可以任由央行设定的完全自由的变量,也不是一个仅就其市场水平就可以永远反应基本面价值的变量。

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

发表于 2022-11-27 19:50:34

发表于 2022-11-27 19:50:34