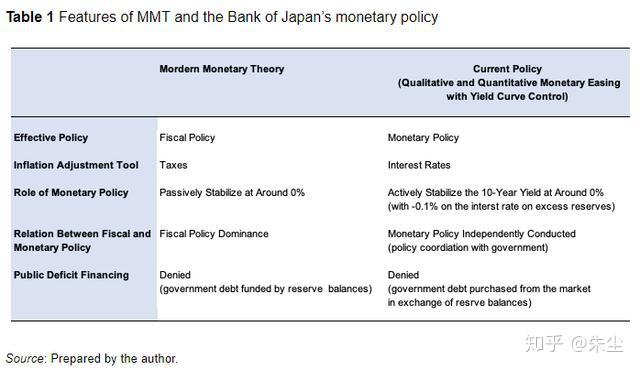

对扩张性的财政政策越来越多的强调,反映了非常规货币宽松政策令人失望的效果,包括低于预期的经济增长和通胀表现,以及各种不利的副作用。此外,全球经济放缓、相对贫困和不平等加剧,以及进一步放松货币政策的有限机会,都在支持财政扩张政策。

MMT与支持财政政策的观点一致,但为政府支出的作用和以国内货币计价的政府债务其零违约风险提供了独特的观点。它声称,政府从不对以本币计价的债务违约,因为拥有货币主权的政府是本币的垄断供应商。因此,政府应增加以本国货币计价的相应的公共开支,以最终雇主 (the employer of last resort, ELR) 的身份实现充分就业和价格稳定,而不必担心财政赤字和公共债务的增加。

由于政府不受财政上的约束,征税和向市场发债都不是为公共支出融资所必须的。MMT认为,扩张性财政政策是可持续的,直到出现实质性通胀风险,而通胀风险又可以通过提高税收来控制。税收不仅可以充当通货膨胀的调节工具,而且可以当作增加公众货币需求的工具。

货币政策成为财政政策附庸

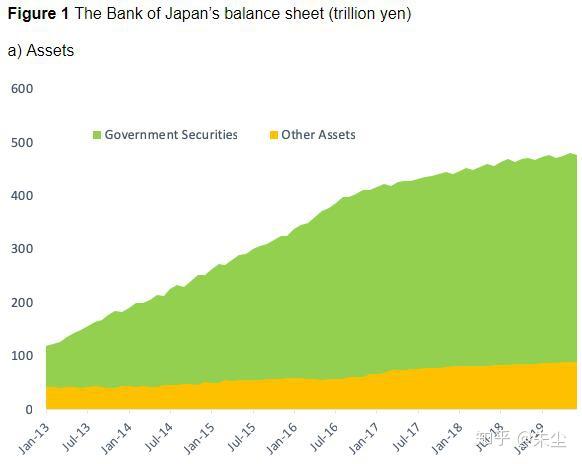

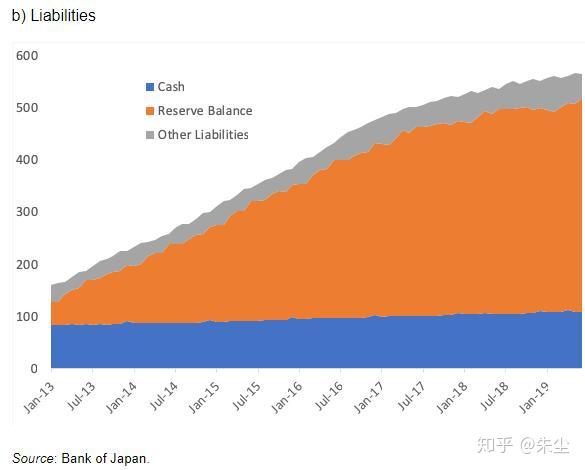

MMT提供了支持财政政策的观点,但对政府支出的作用以及以国内货币计价的政府债务其零违约风险提供了独特的见解。正如日本的案例所示,MMT挑战的核心是关于其观点的实施情况。一个重要的问题是,在当前的低通胀和低利率环境继续盛行的时期,日本政府是否能够继续增加公共债务,以及日本央行是否能够在未来继续将10年期国债收益率稳定在0%附近。

来源:Sayuri Shirai, "Modern money theory and its implementation and challenges: The case of Japan", VOX, July 2019

<hr/>

发表于 2023-2-12 18:57:31

发表于 2023-2-12 18:57:31